Благодаря конкуренции оказалось, что даже с учетом того, что в отдельные периоды ставки операторов могли расти очень быстро, в целом в долгосрочной перспективе рост ставок в конкурентном секторе был ниже, чем в монопольном. Если тарифы РЖД регулярно индексировались и росли независимо от конъюнктуры рынка, то тарифы (ставки) операторов колебались, гибко подстраиваясь под динамику рынка. При этом, если рассматривать долгосрочную тенденцию, видно, что с декабря 2007 года по октябрь 2021 года тарифы ОАО «РЖД» выросли в целом в 2,7 раза (накопленная индексация), а ставки операторов – лишь на 76%. (ссылка на статью Ф.Хусаинова https://f-husainov.livejournal.com/805870.html).

Перспективы и тенценции 2025 года применительно к ставке аренды и предоставления вагонов: Куда движется рынок предоставления вагонов? Ставки операторов: что ждать в 2025 году – путь в гору или спуск вниз? Какой парк маржинален, а какой – генерирует убыток в 2025 году? Эти вопросы были обсуждены на прошедшем 17 апреля т.г. Деловомсеминаре «Тарифообразование: тарифы РЖД и ставки операторов» (можно ознакомиться по публикациям на каналах РЖД -Партнер.ру, Экономика на рельсах 17 апреля т.г.).

Реформирование железнодорожной отрасли Казахстана проводится уже около 30 лет. За этот период было произведено разделение функций государственного управления и хозяйственной деятельности, реализованы Концепция развития железнодорожного транспорта на 1999–2003 годы, Программа демонополизации РГП «Қазақстан темiр жолы», Программы реструктуризации железнодорожного транспорта РК на 2001–2005 и на 2004–2006 годы. В дальнейшем подобные вопросы в отдельном специальном государственном документе нерассматривались, а включались в другие стратегические планы, в частности, в программы инфраструктурного развития.

Параллельно принимались Планы реформирования отрасли на 2008–2010 годы, развития РГП «Қазақстан темір жолы», а на уровне самой компании — различные стратегии, программы трансформации бизнеса, включающие более конкретные задачи и пути их решения.

Реформирование структуры железнодорожного транспорта проводили на базе организационного разграничения монопольного и конкурентного секторов с постепенным отказом от осуществления таких видов деятельности одними и теми же субъектами. Былиосуществлены принципиальные, признанные мировой практикой, структурные преобразования, в том числе:

• разделение основной (связанной с перевозками) и обеспечивающей деятельности;

• разделение основной деятельности по видам перевозок — грузовые и пассажирские;

• создание конкурентного рынка операторов подвижного состава с предоставлением одинаковых прав доступа к инфраструктуре;

• выделение естественно-монопольной сферы деятельности — услуги магистральной инфраструктуры;

• выделение из состава отрасли непрофильных видов деятельности, связанных с обслуживанием социально-бытовой сферы.

В ходе реформ в Казахстане был сформирован рынок оперирования грузовыми вагонами. Услуги по предоставлению вагонов оказываются на конкурентном рынке собственниками подвижного состава или операторами вагонов, и соответственно государственное регулирование цен не распространяется, доля в действующих железнодорожных тарифах в среднем составляет 50%.

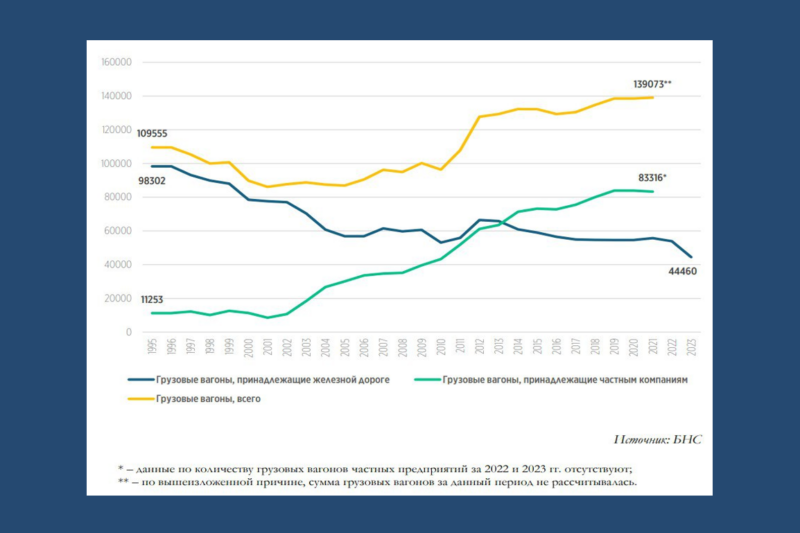

В соответствии с информацией, указанной в Концепции развития железнодорожного транспорта Республики Казахстан до 2029 года, в Казахстане на рынке оперирования вагонами и предоставления в аренду подвижного состава функционируют порядка 300 собственников вагонов. По состоянию на 1 января 2024 года зарегистрировано около 136 тыс. грузовых вагонов, из них порядка 33% (≈ 45 тыс. ед.) принадлежат АО «НК «ҚТЖ».

Согласно информации исследования РГУ «Аналитический исследовательский центр развития конкуренции» Агентства по защите и развитию конкуренции РК, количество грузовых вагонов, принадлежащих железной дороге, сократилось более чем в 2 раза, в то время как парк частных компаний увеличился в 7,4 раза

Возвращаясь к структурным реформам на железнодорожном транспорте РФ 2000-х годов, необходимо отметить, что на втором и третьем этапах программы реформ (Программа структурной реформы на железнодорожном транспорте РФ», утвержденной постановлением Правительства РФ № 384 от 18.05.2001 г.) было предусмотрено создание организационно-правовых условий для увеличения доли парка магистральных локомотивов, находящихся в частной собственности (собственности компаний-операторов), развитие частной собственности на магистральные локомотивы; переход большей части (60% и более) парка грузовых вагонов в частную собственность; развитие конкуренции в сфере грузовых перевозок.

Вот что писал про либерализацию рынка локомотивной тяги Ф. Хусаинов в 2017 году своей статье «К вопросу о возможности функционированиячастных железнодорожных перевозчиков» в журнале «Бюллетень транспортной информации»:

«Крупные частные железнодорожные компании-перевозчики не появятся за один день. Но процесспревращения части операторов в настоящих, полноценных перевозчиков со своими локомотивами вслучае естественного рыночного развития – неизбежен…

Компании, вставшие на ноги в операторском бизнесе, постепенно начнут понимать, что в его рамках им тесно, и они готовы стать полноценными перевозчиками. На следующем этапе частные перевозчики (со своими локомотивами, разумеется) в процессе своего роста упрутся в потолок из неразвивающейся инфраструктуры. Затем, проблема инфраструктуры еще более обострится, и тогда перевозчики будут вынуждены пробить этот потолок – начать инвестиции в строительство инфраструктуры в различной форме. И вот на этом этапе возникнут все предпосылки к развитию инфраструктуры и ликвидации ее дефицита, и можно будет сказать, что нормальный рынок в отрасли создан.».

Справочно из Примечания редакции журнала:

В соответствии с отраслевой нормативной правовой базой МПС России об операторах железнодорожного подвижного состава, действовавшей в тот период, первые «законные» операторы появились на свет в конце 2000 года в соответствии с решениями НТС и Коллегии МПС России. Заключение договоров между МПС России и первыми операторскими компаниями состоялось в начале 2001 г. В марте 2001 г., то есть за два месяца до подписания Постановления Правительства РФ № 384 от 18.05.2001 об утверждении Программы структурной реформы на железнодорожном транспорте, уже была создана (при активном участии МПС России) Ассоциация операторских компаний (АСКОП). Почти все новоиспеченные операторы к тому моменту уже активно работали, а операторы собственных поездных формирований (Трансойл (б. ЛинкОйл-СПб) и БалтТрансСервис) к тому моменту уже отработали от 1,5 до 3,5 лет. Почти все «первоначальные» операторы проявляли заинтересованность в переходе к перевозочной деятельности, и после начала лицензирования этой деятельности в 2004 году приобрели соответствующие лицензии. Однако, перевозочную деятельность никто из них не ведет до сих пор.

Если в Казахстане развивается институт частных перевозчиков (на данный момент получили доступ к МЖС 2 частных перевозчика), могут ли субъекты рынка операторов подвижного состава быть резервом (источником) появления новых перевозчиков?

Автор: Саид Алимбаев